ダウンロードはこちら

ダウンロードはこちら

インボイス制度とは?インボイス制度後に起こる3つのこと

「インボイス制度って結局なに?」

国税庁は、『インボイス制度とは、令和5年10月1日からはじまる複数税率に対応した消費税の仕入税額控除の方式のこと』と言っています。

正式名称は「適格請求書等保存方式」です。

そして、次のように説明しています。

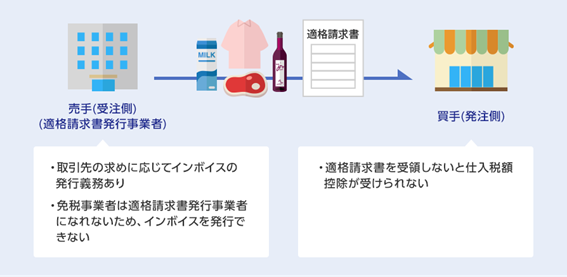

<売手側>

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません。

また、交付したインボイスの写しを保存しておく必要があります。

<買手側>

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイスの保存等が必要となります。

インボイス制度では、売手は買手にインボイスを交付しなければならず、買手は仕入税額控除(消費税の減額)を受けるためにインボイスを保存しておかなければならないのです。

言い換えるとインボイス制度は、インボイス番号がない事業者が顧客から消費税分を取れなくなる制度であり、インボイス番号がない事業者が取引先から消費税分をもらえなくなる制度なのです。

インボイス番号を発行できるのは、消費税の課税事業者のみです。

今まで免税事業者だった個人事業主やフリーランスは、インボイス制度開始後は課税事業者にならないと実質、消費税を乗せて請求できなくなるのです。

そして、買手は売手が発行するインボイスがないと仕入分の消費税を差し引くことができないのです。

仕入分の消費税を差し引くことができないということは、その分消費税の納税額が増えてしまいます。

インボイス制度とは簡単にいえば、取引内容や消費税率、消費税額などの記載要件を満たした請求書などを発行・保存しておく制度です。

「インボイス制度後に起こる3つのこと」

インボイス制度が開始されるとどういうことになるのかという「インボイス制度後に起こる3つのこと」について解説していきます。

インボイス制度のことがよく分からないという方が多くいます。

その理由は、インボイス制度が開始されると自分たちの身にどういうことが起こるかが想像できないからです。

講演やコンサルの時に3つだけ知っていれば、それ以外は分からなくて良いと伝えています。

その3つとは、

1. 請求書のフォーマットが変わる

2. 消費税の増税が起こる

3. 免税事業者の事業や生活が変わり課税事業者の資金繰りも悪化

です。

請求書のフォーマットが変わる

インボイスは直訳すると請求書です。

請求書のフォーマットが変わるだけで、消費税が増税になり、免税事業者の仕事や生活が変わり課税事業者の資金繰りまで悪化するのです。

まずは請求書のフォーマットがどう変わるかをお伝えします。

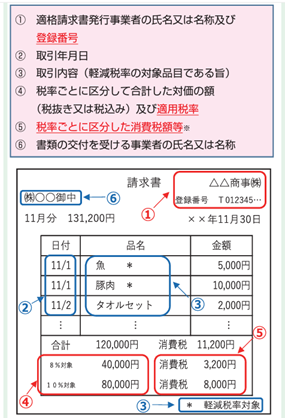

実は、請求書のフォーマットが大きく変わるわけではなく、基本的に3つ記載事項が増えるだけです。

①の登録番号

④の適用税率の記載

⑤の税率ごとに区分した消費税額等

を、今作成している請求書に追加で記載すればインボイスになります。

最後に、念のため①から⑥がすべて皆さんの請求書にすべて記載されているかを確認してください。

この6要件がすべて記載されていれば、それはインボイス制度の則った「インボイス」で間違いないです。

「簡単ですよね」。知らないとインボイスって新しい制度でどんなものだろうと思いますが、分かると「なんだ」というものです。

ちなみにインボイスは直訳すると請求書ですが、請求書でなくてもレシートや領収書等でもこの6要件が記載されていればインボイスになります。

消費税の増税が起こる

「消費税の増税が起こる」ということについて解説していきます。

インボイス制度は、「それぞれの税率の消費税額が明確に分かるように請求書を作り変える」という改正です。

税率の変更がある訳ではありません。しかし、インボイスによって増税が起こるのです。

消費税額の計算は以下で行います。

“売上の消費税額―仕入と経費の消費税額=納付する消費税額”

以下のぬいぐるみ取引で、B社が納付する消費税を計算してみましょう。

1300円-1000円=300円で300円納税となります。

では、インボイス制度開始後にA社がインボイスではない請求書をB社に送った場合、どうなるか考えてみましょう。

1300円―0円=1300円で1300円の納税となり、1000円増税となりました。

インボイス制度が開始すると、インボイスでない請求書の仕入と経費にかかる消費税額は差し引くことができなくなるのです。

そうするとB社は、仕入と経費の消費税額を引けなくなるので消費税が増税となります。

では、A社がインボイスの請求書を出せば良いのですが、A社が免税事業者だとA社はインボイスを出すことができません。

インボイスは課税事業者でないと発行できない制度なのです。

でも、それではB社が増税になるので、A社がインボイスを発行するようにする。

つまり、A社が課税事業者になりインボイスを発行できるようになれば、A社はB社にインボイスを出すことができB社の納税額は300円に戻ります。

しかし、今度は今まで免税事業者だったA社の納税額が、今までは免税事業者だったので0円だったのが、今度は1000円-700円=300円の納税となり、300円の増税となります。

つまり、インボイス制度が開始すると、国内のどこかでほぼ必ず消費税の増税が起こってしまうことになるのです。

これがインボイス制度開始後に起こる2つ目「消費税の増税が起こる」です。

免税事業者の事業や生活が変わり課税事業者の資金繰りも悪化

「免税事業者の事業や生活が変わるだけではなく課税事業者の資金繰りも悪化」ということについて解説していきます。

B社はA社がインボイスを出さなければ1,000円の増税となります。

1,000円なのでそれほど大事に思えませんが、同じような取引が多々起こり1,000万円の増税となるとしたら、皆さんがB社の社長だったらどう考えますか?

改正になったのだから仕方がないと思って1,000万円税金を払いますか?

今までと同じように11,000円で仕入れて14,300円で売って、消費税の申告納税も今まで通り行っているのに自分だけが増税となる。納得できますか?

今までよりも1,000万円キャッシュが出ていくのを黙って見ていられませんよね。

そうしたらどう考えるか?

次の3つが考えられるかと思います。

① A社にインボイスを出してもらう

② A社からの仕入を消費税の増税分1,000円値引いて10,000円にして増税分の1,000円を捻出する(値引き)

③ A社と同様の金額11,000円で販売するインボイスの請求書を出す他の事業者に変更する(取引停止)

①については前回お話ししました。

②が起こるとA社の売上がその分減少します。そして、そのまま利益が減少します。免税事業者の場合、家族経営で行っていることが多いのでA社の利益が減ることはA社の家族の生活費が減ることを意味します。つまり、生活がひっ迫してきます。

③の場合は、売上が0になる可能性まで出てきます。

これがインボイス制度が開始すると起こる「免税事業者の事業や生活が変わる」です。

B社が躊躇なく②や③を行う会社ばかりであれば課税事業者にはこの免税事業者の影響はないでしょう。

しかし、日本人や日本の企業は周りの人たちのことを思いやる心を持っています。

そうするとA社との今までの関係やA社の家族のことを考えて、全ての課税事業者は②や③を行わない。結果、課税事業者であるB社が増税となる。

つまり、「課税事業者の資金繰りも悪化」となるのです。

ただ請求書のフォームが変わるだけだと思っていたのが、このようなことが起こるかもしれないのです。