ダウンロードはこちら

ダウンロードはこちら

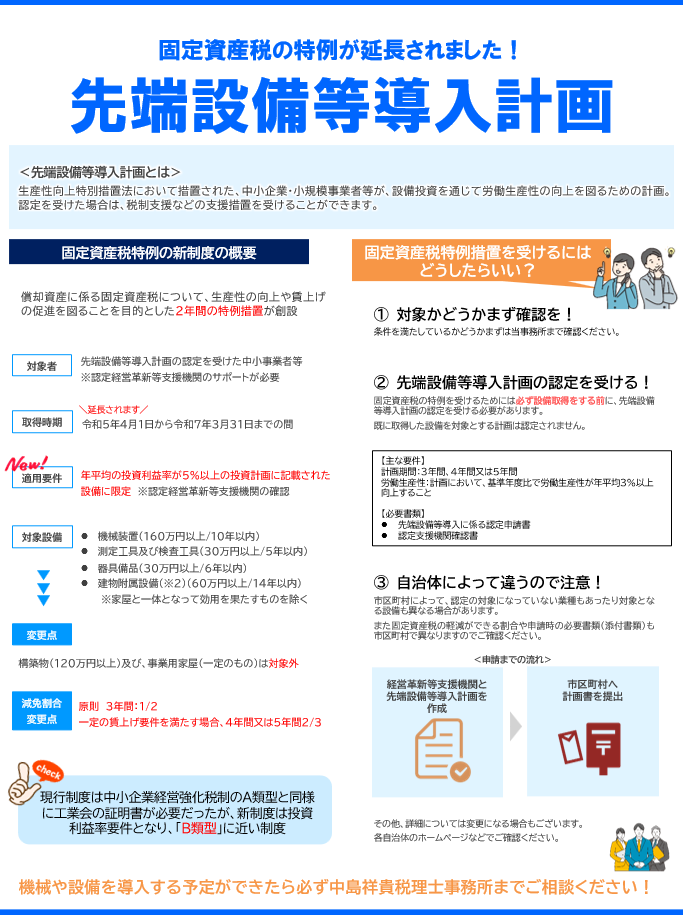

固定資産税の特例が延長されました! 先端設備等導入計画

■ 先端設備等導入計画とは ━━━━━・・・・・‥‥‥………

生産性向上特別措置法において措置された、中小企業・小規模事業者等が、

設備投資を通じて労働生産性の向上を図るための計画。認定を受けた場合は、

税制支援などの支援措置を受けることができます。

<詳しくはこちら>

お問合せ

■固定資産税特例の新制度の概要 ━━━━━・・・・・‥‥‥………

償却資産に係る固定資産税について、生産性の向上や賃上げの促進を図ることを

目的とした2年間の特例措置が創設

対象者:先端設備等導入計画の認定を受けた中小事業者等

※認定経営革新等支援機関のサポートが必要

取得時期:令和5年4月1日から令和7年3月31日までの間(延長されました)

適用要件:年平均の投資利益率が5%以上の投資計画に記載された(NEW)

設備に限定 ※認定経営革新等支援機関の確認

・ 対象設備:機械装置(160万円以上/10年以内)

・ 測定⼯具及び検査⼯具(30万円以上/5年以内)

・ 器具備品(30万円以上/6年以内)

・ 建物附属設備(※2)(60万円以上/14年以内)

※家屋と一体となって効用を果たすものを除く

<旧制度からの変更点>

構築物(120万円以上)及び、事業用家屋(一定のもの)は対象外

減免割合:原則 3年間:1/2

一定の賃上げ要件を満たす場合、4年間又は5年間2/3

【重要】

現行制度は中小企業経営強化税制のA類型と同様に工業会の証明書が必要でしたが、

新制度は投資利益率要件となり、「B類型」に近い制度となっています。

■ 固定資産税特例措置を受けるにはどうしたらいい?━━━━━・・・・・‥‥‥………

1. 対象かどうかまず確認を!

条件を満たしているかどうかまずは当事務所まで確認ください。

2. 先端設備等導入計画の認定を受ける!

固定資産税の特例を受けるためには必ず設備取得をする前に、

先端設備等導入計画の認定を受ける必要があります。

既に取得した設備を対象とする計画は認定されません。

【主な要件】

計画期間:3年間、4年間又は5年間

労働生産性:計画において、基準年度比で労働生産性が

年平均3%以上向上すること

【必要書類】

・ 先端設備等導入に係る認定申請書

・ 認定支援機関確認書

3. 自治体によって違うので注意!

市区町村によって、認定の対象になっていない業種もあったり

対象となる設備も異なる場合があります。

また固定資産税の軽減ができる割合や申請時の必要書類(添付書類)も

市区町村で異なりますのでご確認ください。

<申請までの流れ>

経営革新等支援機関と先端設備等導入計画を作成

↓

市区町村へ計画書を提出

その他、詳細については変更になる場合もございます。

各自治体のホームページなどでご確認ください。

■ さいごに ━━━━━・・・・・‥‥‥………

機械や設備を導入する予定ができたら必ず中島祥貴税理士事務所まで

ご相談ください!