ダウンロードはこちら

ダウンロードはこちら

電子帳簿保存法改正

2022-03-09

2022年1月より施行

電子帳簿保存法改正

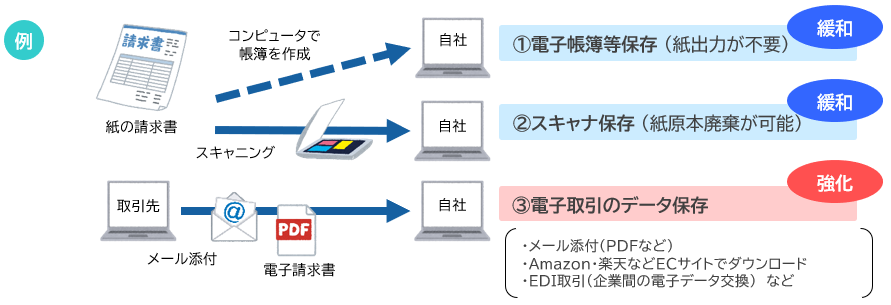

| <電子帳簿保存法とは> 各税法で原則紙での保存が義務づけられている帳簿書類について一定の要件を満たした上で電磁的記録(電子データ)による保存を可能とすること及び電子的に授受した取引情報の保存義務等を定めた法律です。 電子帳簿保存法上、電磁的記録による保存は、大きく3種類(電子帳簿等保存・スキャナ保存・電子取引)に区分されています。 |

電子帳簿保存法上の区分

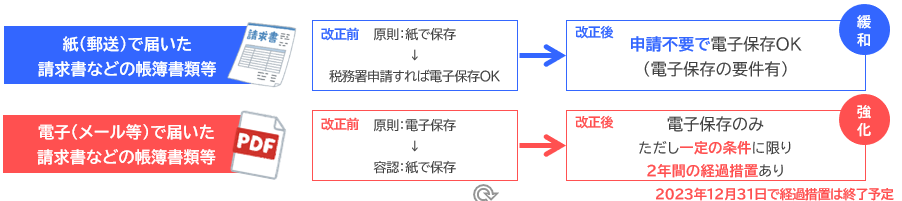

①電子帳簿等保存 ②スキャナ保存 ③電子取引のデータ保存 で構成されています。2022年の改正で、紙文書の電子化促進のため、電子保存のハードルが大幅に下がり、全事業者対象で、電子取引の紙保存が不可になります。(2年間の経過措置あり)

改正後のポイント

電子保存のメリット

| ・領収書や請求書等の保管場所が不要に ・紙に印刷不要で印刷コストが削減 ・クラウド環境への保存で紛失リスクが削減 ・電子化によるデータの検索が可能に ・経理を電子化することで生産性向上に ・テレワークの推進に有効 |

←「税務署からの書類を受け取り拒否すれば処分は免れる!?【税務調査】」前の記事へ 次の記事へ「国税庁、確定申告「違法状態」40年以上放置か!?【税務調査】」→