ダウンロードはこちら

ダウンロードはこちら

賃上げ促進税制

2022-04-08

要件緩和!今すぐ押さえたい

賃上げ促進税制

<賃上げ促進税制とは> 旧 所得拡大促進税制

中小企業向け「賃上げ促進税制」は、青色申告書を提出している中小企業者等が、一定の条件を満たした上で、前年度より給与等の支給額を増加させた場合、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。

賃上げ促進税制の概要

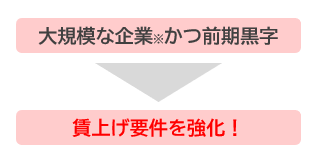

「成長と分配の好循環」の実現に向けて、長期的な視点に立って一人ひとりへの積極的な賃上げを促すため、賃上げに係る税制措置が抜本的に強化される。一方、収益が拡大しているにも関わらず賃上げも投資も特に消極的な大企業に対し、租税特別措置の適用を停止する措置が強化される。<賃上げに積極的な企業への支援>

①中小企業向け 控除率:最大40%(現行:最大25%) ②大企業向け

控除率:最大30%(現行:最大20%)

②大企業向け

控除率:最大30%(現行:最大20%)

<賃上げに消極的な大企業への措置>

③大企業の研究開発税制等の不適用措置 ※大規模な企業:資本金10億円以上かつ常時使用従業員数1,000人以上の大企業

※大規模な企業:資本金10億円以上かつ常時使用従業員数1,000人以上の大企業

中小企業の賃上げ促進税制(旧所得拡大促進税制)の拡充と制度変更の推移

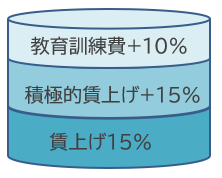

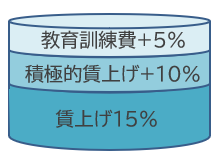

~令和4年2月決算 過去の所得拡大促進税制 ■従業員の平均賃金upが条件 ※1.5%以上 ■控除率15% ※法人税の20%上限あり ■経営力向上計画・教育訓練費で控除率上乗せ可能(+10%) 令和4年3月決算~令和5年2月決算 所得拡大促進税制 ■従業員の総賃金upが条件 ※1.5%以上 ■控除率15% ※法人税の20%上限あり ■経営力向上計画・教育訓練費で控除率上乗せ可能(+10%) 令和5年3月決算~ 賃上げ促進税制 ■従業員の総賃金upが条件 ※前期比1.5%以上 ■大幅な賃上げupで控除率UP(+15%) ※前期比2.5%以上 ■教育訓練費で控除率上乗せ可能(+10%) ※前期比10%以上増加 ※経営力向上の証明の要件廃止確認したい3ステップ

1 賃上げはできているか 2 経営力向上計画の認定は受けているか (対象:令和4年3月決算~令和5年2月決算) 3 教育訓練費は科目にあるか 賃上げ税制は変更点も多く時期によって要件も変わってきます 詳細につきましてはお問い合わせからご相談ください!

←「新型コロナ対策資本性劣後ローン」前の記事へ 次の記事へ「コロナ融資の返済が始まる!?まだ資金繰りが苦しい方に朗報【税務調査】」→