ダウンロードはこちら

ダウンロードはこちら

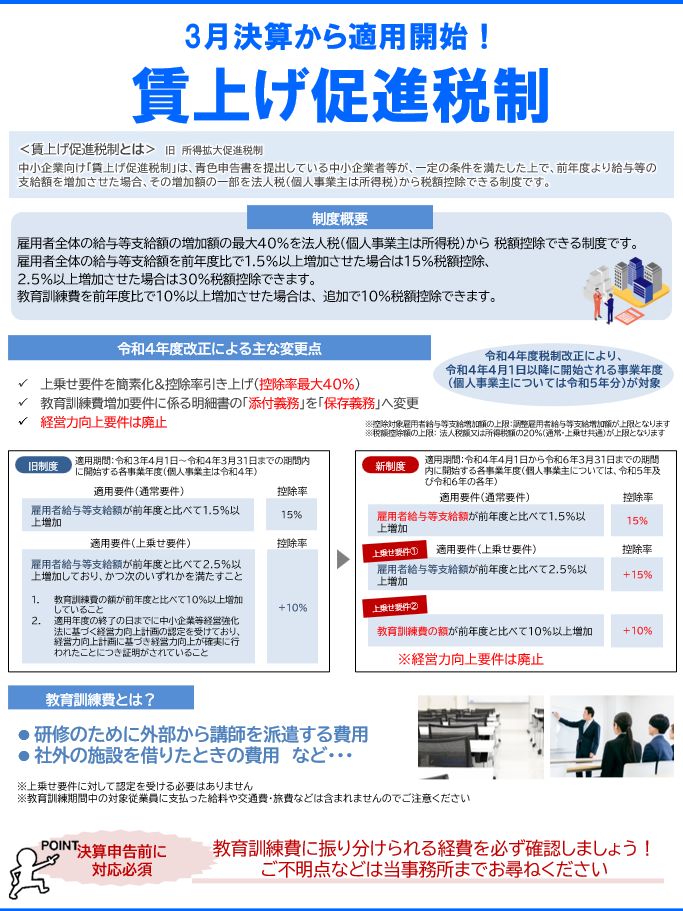

3月決算から適用開始!賃上げ促進税制

■ 賃上げ促進税制とは ━━━━━・・・・・‥‥‥………

中小企業向け「賃上げ促進税制」は、青色申告書を提出している中小企業者等が、一定の条件を満たした上で、前年度より給与等の支給額を増加させた場合、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。

<詳しくはこちら>

お問合せ

■ 制度概要 ━━━━━・・・・・‥‥‥………

雇用者全体の給与等支給額の増加額の最大40%を法人税 (個人事業主は所得税)から 税額控除できる制度です。

雇用者全体の給与等支給額を前年度比で1.5%以上増加させた場合は15%税額控除、2.5%以上増加させた場合は30%税額控除できます。

教育訓練費を前年度比で10%以上増加させた場合は、追加で10%税額控除できます。

■ 令和4年度改正による主な変更点━━━━━・・・・・‥‥‥………

令和4年度税制改正により、令和4年4月1日以降に開始される事業年度

(個人事業主については令和5年分)が対象

上乗せ要件を簡素化&控除率引き上げ(控除率最大40%)

教育訓練費増加要件に係る明細書の「添付義務」を「保存義務」へ変更

経営力向上要件は廃止

【旧制度】

適用期間:令和3年4月1日~令和4年3月31日までの期間内に開始する各事業年度(個人事業主は令和4年)

<適用要件・通常要件>

雇用者給与等支給額が前年度と比べて1.5%以上増加

控除率:15%

<適用要件・上乗せ要件>

雇用者給与等支給額が前年度と比べて2.5%以上増加しており、かつ次のいずれかを満たすこと

1. 教育訓練費の額が前年度と比べて10%以上増加していること

2. 適用年度の終了の日までに中小企業等経営強化法に基づく

経営力向上計画の認定を受けており、経営力向上計画に基づき経営力向上が確実に行われたことにつき証明がされていること

控除率:+10%

【新制度】

適用期間:令和4年4月1日から令和6年3月31日までの期間内に開始する各事業年度

(個人事業主については、令和5年及び令和6年の各年)

<適用要件・通常要件>

雇用者給与等支給額が前年度と比べて1.5%以上増加

控除率:15%

<適用要件・上乗せ要件①>

雇用者給与等支給額が前年度と比べて2.5%以上増加

控除率:+15%

<適用要件・上乗せ要件②>

教育訓練費の額が前年度と比べて10%以上増加

控除率:+10%

※経営力向上要件は廃止

■ 教育訓練費とは?━━━━━・・・・・‥‥‥………

研修のために外部から講師を派遣する費用

社外の施設を借りたときの費用 など・・・

※上乗せ要件に対して認定を受ける必要はありません

※教育訓練期間中の対象従業員に支払った給料や交通費・旅費などは含まれませんのでご注意ください

■ さいごに ━━━━━・・・・・‥‥‥………

決算申告前に対応必須!

教育訓練費に振り分けられる経費を必ず確認しましょう!

ご不明点などは当事務所までお尋ねください