ダウンロードはこちら

ダウンロードはこちら

融資につながる高評価のコツ4選

■ はじめに ━━━━━・・・・・‥‥‥………

金融機関から融資を受ける際には、いわゆる審査に通過しなければなりません。

独自の基準で審査され、条件を満たしていることで資金を調達できます。

そのため、経営者としては、条件を満たせるように努力しなければなりません。

審査の基準は機密情報であり、明確な情報は公開されていない状況です。

ただ、基本的な方針や評価のポイントは知れ渡っています。

今回はそれらを踏まえて、融資を受けられるように会社を高評価してもらうポイントや秘訣を解説します。

<詳しくはこちら>

■ 金融機関ではCRDスコアを活用した評価が基本 ━━━━━・・・・・‥‥‥………

金融機関が流出された決算書の内容を分析し、点数付けする行為を指します。

一般社団法人CRD協会と呼ばれるものがあり、これらと金融機関が連携して、点数を計算する仕組みです。

単純に提出された決算書の情報を分析するだけではなく、蓄積されたデータから「倒産の予兆はあるかどうか」を分析しています。

膨大なデータを活用して分析しているため、非常に信頼性が高いと評価されていることが特徴です。

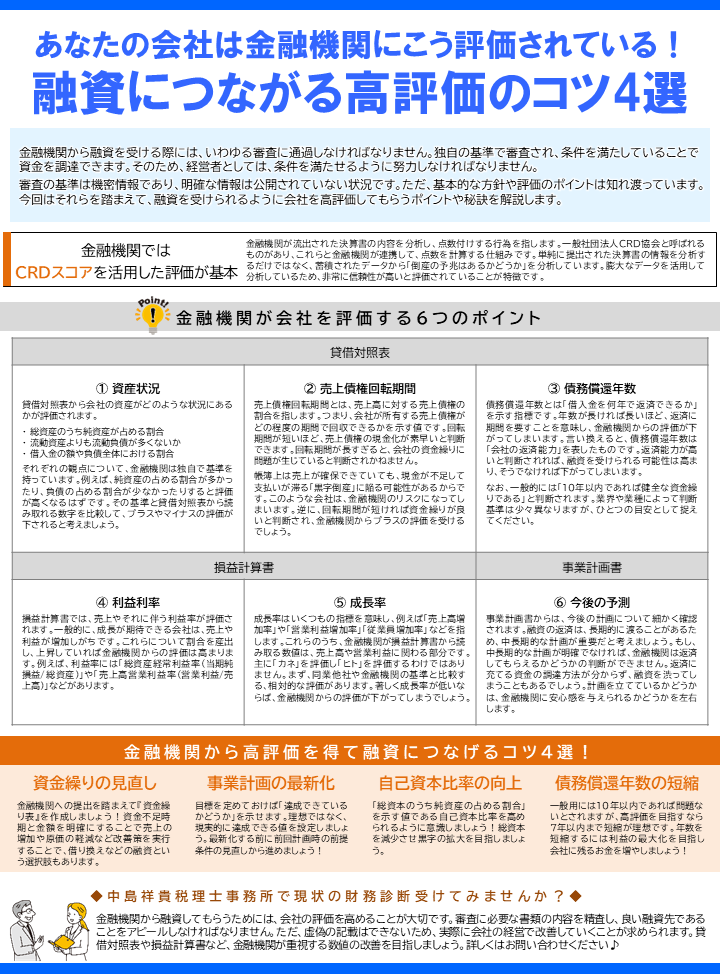

■ 金融機関が会社を評価する6つのポイント ━━━━━・・・・・‥‥‥………

<貸借対照表>

① 資産状況

貸借対照表から会社の資産がどのような状況にあるかが評価されます。

・ 総資産のうち純資産が占める割合

・ 流動資産よりも流動負債が多くないか

・ 借入金の額や負債全体における割合

それぞれの観点について、金融機関は独自で基準を持っています。

例えば、純資産の占める割合が多かったり、負債の占める割合が少なかったりすると評価が高くなるはずです。

その基準と貸借対照表から読み取れる数字を比較して、プラスやマイナスの評価が下されると考えましょう。

② 売上債権回転期間

売上債権回転期間とは、売上高に対する売上債権の割合を指します。

つまり、会社が所有する売上債権がどの程度の期間で回収できるかを示す値です。

回転期間が短いほど、売上債権の現金化が素早いと判断できます。

回転期間が長すぎると、会社の資金繰りに問題が生じていると判断されかねません。

帳簿上は売上が確保できていても、現金が不足して支払いが滞る「黒字倒産」に陥る可能性があるからです。

このような会社は、金融機関のリスクになってしまいます。

逆に、回転期間が短ければ資金繰りが良いと判断され、金融機関からプラスの評価を受けるでしょう。

③ 債務償還年数

債務償還年数とは「借入金を何年で返済できるか」を示す指標です。

年数が長ければ長いほど、返済に期間を要すことを意味し、金融機関からの評価が下がってしまいます。

言い換えると、債務償還年数は「会社の返済能力」を表したものです。

返済能力が高いと判断されれば、融資を受けられる可能性は高まり、そうでなければ下がってしまいます。

なお、一般的には「10年以内であれば健全な資金繰りである」と判断されます。業界や業種によって判断基準は少々異なりますが、ひとつの目安として捉えてください。

<損益計算書>

④ 利益利率

損益計算書では、売上やそれに伴う利益率が評価されます。

一般的に、成長が期待できる会社は、売上や利益が増加しがちです。

これらについて割合を産出し、上昇していれば金融機関からの評価は高まります。

例えば、利益率には「総資産経常利益率(当期純損益/総資産)」や「売上高営業利益率(営業利益/売上高)」などがあります。

⑤ 成長率

成長率はいくつもの指標を意味し、例えば「売上高増加率」や「営業利益増加率」「従業員増加率」などを指します。

これらのうち、金融機関が損益計算書から読み取る数値は、売上高や営業利益に関わる部分です。

主に「カネ」を評価し「ヒト」を評価するわけではありません。

まず、同業他社や金融機関の基準と比較する、相対的な評価があります。

著しく成長率が低いならば、金融機関からの評価が下がってしまうでしょう。

<事業計画書>

⑥ 今後の予測

事業計画書からは、今後の計画について細かく確認されます。

融資の返済は、長期的に渡ることがあるため、中長期的な計画が重要だと考えましょう。

もし、中長期的な計画が明確でなければ、金融機関は返済してもらえるかどうかの判断ができません。

返済に充てる資金の調達方法が分からず、融資を渋ってしまうこともあるでしょう。

計画を立てているかどうかは、金融機関に安心感を与えられるかどうかを左右します。

■ 金融機関から高評価を得て融資につなげるコツ4選! ━━━━━・・・・・‥‥‥………

資金繰りの見直し

金融機関への提出を踏まえて『資金繰り表』を作成しましょう!

資金不足時期と金額を明確にすることで売上の増加や原価の軽減など改善策を実行することで、借り換えなどの融資という選択肢もあります。

事業計画の最新化

目標を定めておけば「達成できているかどうか」を示せます。

理想ではなく、現実的に達成できる値を設定しましょう。

最新化する前に前回計画時の前提条件の見直しから進めましょう!

自己資本比率の向上

「総資本のうち純資産の占める割合」を示す値である自己資本比率を高められるように意識しましょう!

総資本を減少させ黒字の拡大を目指しましょう。

債務償還年数の短縮

一般用には10年以内であれば問題ないとされますが、高評価を目指すなら7年以内まで短縮が理想です。

年数を短縮するには利益の最大化を目指し会社に残るお金を増やしましょう!

■ さいごに ━━━━━・・・・・‥‥‥………

当事務所で現状の財務診断受けてみませんか?

金融機関から融資してもらうためには、会社の評価を高めることが大切です。

審査に必要な書類の内容を精査し、良い融資先であることをアピールしなければなりません。

ただ、虚偽の記載はできないため、実際に会社の経営で改善していくことが求められます。

貸借対照表や損益計算書など、金融機関が重視する数値の改善を目指しましょう。

詳しくはお問い合わせください♪

港区六本木の中島祥貴税理士事務所

〒106-0032 東京都港区六本木4-1-1 第二黒崎ビル6階

0120-535-114(平日9:00~18:00)