ダウンロードはこちら

ダウンロードはこちら

電帳法改正

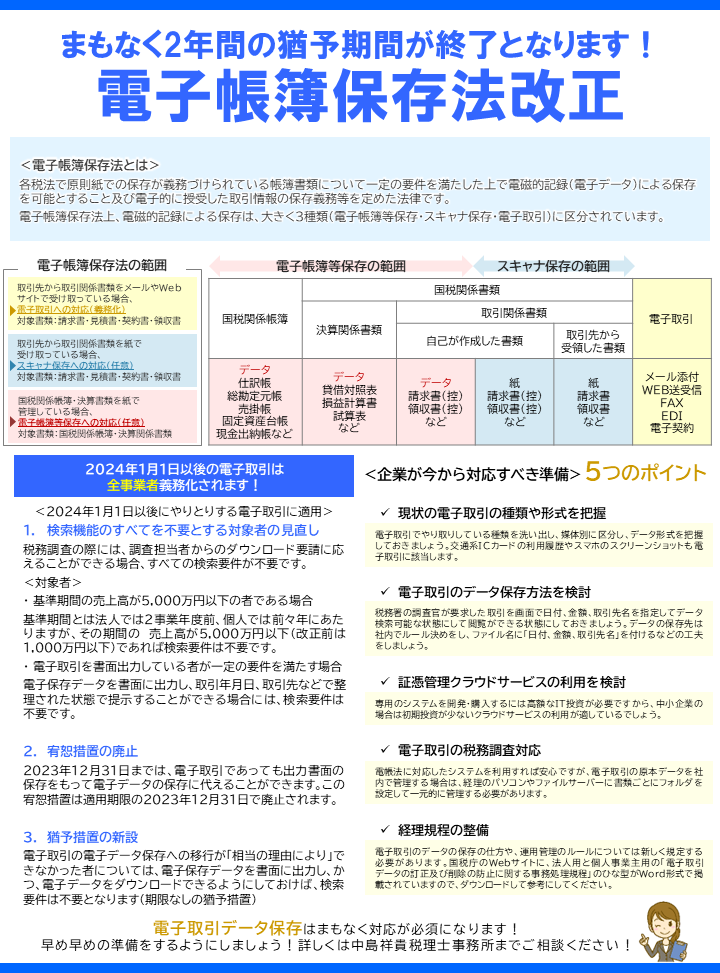

■ 電子帳簿保存法とは ━━━━━・・・・・‥‥‥………

各税法で原則紙での保存が義務づけられている帳簿書類について一定の要件を満たした上で電磁的記録(電子データ)による保存を可能とすること及び電子的に授受した取引情報の保存義務等を定めた法律です。

電子帳簿保存法上、電磁的記録による保存は、大きく3種類(電子帳簿等保存・スキャナ保存・電子取引)に区分されています。

<詳しくはこちら>

■ 電子帳簿保存法の範囲 ━━━━━・・・・・‥‥‥………

取引先から取引関係書類をメールやWebサイトで受け取っている場合、

→電子取引への対応(義務化)

対象書類:請求書・見積書・契約書・領収書

取引先から取引関係書類を紙で受け取っている場合、

→スキャナ保存への対応(任意)

対象書類:請求書・見積書・契約書・領収書

国税関係帳簿・決算書類を紙で管理している場合、

→電子帳簿等保存への対応(任意)

対象書類:国税関係帳簿・決算関係書類

■ 電子帳簿保存法の範囲・詳細 ━━━━━・・・・・‥‥‥………

<電子帳簿等保存の範囲>

◎国税関係帳簿データ

(仕訳帳、総勘定元帳、売掛帳、固定資産台帳、現金出納帳など)

◎国税関係書類

・決算関係書類データ(貸借対照表、損益計算書、試算表など)

・取引関係書類(自己が作成した書類の場合

データ、請求書(控)、領収書(控)など

<スキャナ保存の範囲>

◎国税関係書類

・取引関係書類(自己が作成した書類の場合)

紙、請求書(控)、領収書(控)など

・取引関係書類(取引先から受領した書類の場合)

紙、請求書、領収書など

<電子取引>

メール添付、WEB送受信、FAX、EDI、電子契約

■ 2024年1月1日以後の電子取引は全事業者義務化されます! ━━━━━・・・・・‥‥‥………

<2024年1月1日以後にやりとりする電子取引に適用>1. 検索機能のすべてを不要とする対象者の見直し

税務調査の際には、調査担当者からのダウンロード要請に応えることができる場合、すべての検索要件が不要です。

<対象者>

・ 基準期間の売上高が5,000万円以下の者である場合

基準期間とは法人では2事業年度前、個人では前々年にあたりますが、その期間の 売上高が5,000万円以下(改正前は1,000万円以下)であれば検索要件は不要です。

・ 電子取引を書面出力している者が一定の要件を満たす場合

電子保存データを書面に出力し、取引年月日、取引先などで整理された状態で提示することができる場合には、検索要件は不要です。

2. 宥恕措置の廃止

2023年12月31日までは、電子取引であっても出力書面の保存をもって電子データの保存に代えることができます。

この宥恕措置は適用期限の2023年12月31日で廃止されます。

3. 猶予措置の新設

電子取引の電子データ保存への移行が「相当の理由により」できなかった者については、電子保存データを書面に出力し、かつ、電子データをダウンロードできるようにしておけば、検索要件は不要となります(期限なしの猶予措置)

■ <企業が今から対応すべき準備> 5つのポイント ━━━━━・・・・・‥‥‥………

現状の電子取引の種類や形式を把握

電子取引でやり取りしている種類を洗い出し、媒体別に区分し、データ形式を把握しておきましょう。

交通系ICカードの利用履歴やスマホのスクリーンショットも電子取引に該当します。

電子取引のデータ保存方法を検討

税務署の調査官が要求した取引を画面で日付、金額、取引先名を指定してデータ検索可能な状態にして閲覧ができる状態にしておきましょう。

データの保存先は社内でルール決めをし、ファイル名に「日付、金額、取引先名」を付けるなどの工夫をしましょう。

証憑管理クラウドサービスの利用を検討

専用のシステムを開発・購入するには高額なIT投資が必要ですから、中小企業の場合は初期投資が少ないクラウドサービスの利用が適しているでしょう。

電子取引の税務調査対応

電帳法に対応したシステムを利用すれば安心ですが、電子取引の原本データを社内で管理する場合は、経理のパソコンやファイルサーバーに書類ごとにフォルダを設定して一元的に管理する必要があります。

経理規程の整備

電子取引のデータの保存の仕方や、運用管理のルールについては新しく規定する必要があります。国税庁のWebサイトに、法人用と個人事業主用の「電子取引データの訂正及び削除の防止に関する事務処理規程」のひな型がWord形式で掲載されていますので、ダウンロードして参考にしてください。

■ さいごに ━━━━━・・・・・‥‥‥………

電子取引データ保存はまもなく対応が必須になります!

早め早めの準備をするようにしましょう!

詳しくは当事務所までご相談ください!

港区六本木の中島祥貴税理士事務所

〒106-0032 東京都港区六本木4-1-1 第二黒崎ビル6階

0120-535-114(平日9:00~18:00)